Мы продолжаем тему сравнение мебельной отрасли России и других стран. В предыдущей статье мы рассмотрели основные показатели мирового производства. Здесь же мы хотели бы привести показатели отечественной промышленности и сравнить их с тем, что достигнуто лидерами.

Страны-лидеры имеют разные цели: для одних – важно удовлетворить собственных потребителей, для других — мебель это один из основных внешних источников дохода. В зависимости от этих целей различается доля мебельщиков от общего числа населения. Любопытно, что в Польше и Китае это соотношение практически совпадает – на каждые 270 жителей приходится один мебельщик. В Италии доля мебельщиков меньше, но все же высока – примерно 1:500. В США и Германии популярность профессии на уровне 1:800.

В настоящее время доля мебельщиков в России, исходя из официальных данных ( около 150 тыс. сотрудников), составляет около 1:970, но с учетом нигде не учтенных гастарбайтеров гораздо выше – вероятно около 1: 600 – 1:700. Но в любом случае – не так, как в Польше и Китае. По этому показателю мы ближе к странам, нацеленным на внутренний спрос со значительной долей импорта ( Германии и США).

В обозримом будущем мы не сможем обеспечить такой внутренний спрос как в США и наши ресурсы уже давно не так дешевы, как в Китае. Уровень технологического оснащения и организации производства не являются в этих странах образцовыми. Обе эти страны берут в основном объемами, а не интенсивностью.

Мы не можем рассчитывать на внешние вливания финансов, как Польша или Китай. Мы не станем центром мирового мебельного дизайна, как Италия. В любом случае, мы не ставим целью превратиться в экспортно-ориентированную отрасль. Мебель никогда не была и не станет главным российским товаром. Большим достижением было бы обеспечить свой внутренний спрос и снизить зависимость от импорта.

Если выбирать на кого из лидеров равняться, то наш выбор — Германия. Здесь успех построен на балансе технологичности и современной организации производства и разумном сочетании малых предприятий и индустриальных гигантов. Страна много импортирует, но импорт компенсируется экспортом. То есть теоретически свое производство могло бы полностью закрыть внутренние потребности.

Мы не утописты, чтобы предложить догнать и перегнать кого бы то ни было, тем более Германию. Но сделать некоторые выводы из сравнения именно с этой страной было бы полезно. Поэтому, рассматривая наши показатели, будем в первую очередь сравнивать их именно с немецкими.

А что же у нас ?

Сколько мебели производят в России ? Сколько импортируют ? Сколько продают ? Какое количество фабрик занято в отрасли и сколько мебельщиков всего в России ? На каждый из этих вопросов точного ответа дать не может никто. Сейчас, конечно, не 90-е годы, но мебельный рынок до сих пор еще не на 100 % прозрачен. Поэтому официальная статистика не учитывает производство не только «гаражников», но и теневые обороты «респектабельных» мебельных брендов. Таможня также не контролирует полностью импорт ни по количеству, ни по реальным ценам. Эксперты считают, что реальные цифры и по производству, и по продажам, и по импорту, скорее всего, в 1,5-2 раза выше официальных.

Есть еще проблема — в данный момент сопоставлять наш рынок с европейским и мировым крайне затруднительно из-за запредельных и не вполне объективно обоснованных скачков курса рубля. Тем не менее, попробуем оценить место нашей отрасли на мировом рынке хотя бы на качественном уровне.

Ссылаясь на Росстат Ассоциация предприятий мебельной и деревообрабатывающей промышленности России сообщает, что в период с 2013 по 2015 год объем выпуска мебели в РФ изменился в диапазоне 124 856,6 — 137 292,9 млн. рублей. Учитывая упомянутую выше достоверность статистики, умиляют числа с разрядами после запятой. За редким исключением мебельщики подтвердят, что за эти годы роста производства в натуральном выражении не наблюдалось, поэтому такие изменения можно объяснить лишь повышением цен на продукцию, связанным с обвалом курса рубля.

Реальные объемы производства в те же годы эксперты, на мнение которых, опирается, например, журнал «Мебельный бизнес», оценивают в 189 млрд. рублей. Думаем, мы не сильно погрешим против истины, если округлим эти цифры в большую сторону до 200 млрд. рублей и пересчитаем в евро по докризисному курсу евро на 40 рублей/евро. Получим «красивую цифру» 5 млрд. евро. Если она несколько завышена – будем считать это форой для наших мебельщиков. Не будем корректировать ее для 2015 /16 годов – с учетом сильного влияния подорожавших комплектующих и общей инфляции скорее всего через несколько лет эта цифра будет снова отражать реальности даже с учетом новых уровней курса рубля. Еще раз повторим – в условиях отсутствия точных данных нас интересует больше не количественная, а качественная оценка на длительном интервале времени.

Исходя из нашей сверхпозитивной оценки на долю России пока приходится менее 1/80 мирового, около 1/18 – европейского, менее ¼ немецкого и около 3/5 польского объема производства. Международные эксперты ставят Россию на 15 место в мире. Нельзя не отметить, что российская мебельная отрасль развивалась до последнего времени очень интенсивно. Радикально изменилось техническое оснащение, постепенно начал накапливаться производственный опыт, расти квалификация персонала. Нескольким российским мебельным фабрикам даже удалось войти в ТОП 200 ведущих производителей мира.

Рисунок, сопоставляющий объемы выпуска мебели в денежном выражении с численностью населения различных стран, наглядно показывает насколько Россия выбивается из общей картины. Китай или Польша больше нацелены на экспорт, другие страны обеспечивают только внутренний рынок, третьим — необходим импорт, но все же размеры отрасли коррелируют с численностью населения. Для 146 млн. жителей российская мебельная отрасль должна бы быть в разы мощнее.

Количество мебельных предприятий в России разными источниками оценивается в 4-6 тыс. и из них около 500 крупных. У нас, как и во всем мире, большое количество мелких производств, но при этом, по нашему опыту, много и больших фабрик (более 200 человек), возможно даже больше, чем у немцев. Таким образом, у нас сформировалось два полюса: «индустрия» и «гаражники». Нам явно не хватает крепких середняков с числом сотрудников около 100 человек.

Важной особенностью наших мелких предприятий является то, что они в отличие от европейских позиционируют себя как полноценные фабрики полного цикла. Они стремятся захватить все сферы деятельности: и дизайн, и проектирование, и изготовление корпусов, фасады, декора, столешниц. В Германии, например, весь сервис выполняют сторонние фирмы — у нас же и сборку, и доставку, и другой сервис пытаются выполнять самостоятельно.

К чему это приводит ? К размыванию ресурсов. Многие предприятия оснащены примитивными станками, они не могут себе позволить нанять квалифицированных специалистов, они арендуют неподходящие для производства помещения, они применяют самые дешевые комплектующие, они экономят на всем. Но тем не менее они не готовы делить клиентов, кооперируясь в другими фирмами. Сотрудничество ради общей выгоды – это пока не наш стиль работы.

В Европе и особенно в Германии существует очень развитая кооперация, никто не старается тянуть одеяло на себя, в результате мелкие узкоспециализированные фирмы занимаются каждая своим делом и сообща обрабатывают конечного потребителя. Кто-то делает отличные проекты и нанимает лучших дизайнеров; кто-то выпускает отличные фасады из массива и владеет ноу-хау по обработке древесины, кто-то умеет хорошо красить и полировать, кто-то специализируется на стекле, кто-то на камне и т.д.

Важно, что при таком подходе число участников рынка больше, чем общее число заказов, но работы хватает всем. Ведь принять участие в выполнении, например, 1/5 части от 1000 заказов получается эффективнее, чем выполнить только 1/5 часть заказов (т.е. — 200 заказов), но целиком.

Важен не объем — важна эффективность

Одним из показателей эффективности является выработка продукции в ценовом выражении на одного сотрудника в год. Официально в России по данным за 2013 год этот показатель составлял порядка 800 тыс. рублей. В некоторых регионах официальная производительность выше до 1- 2 млн. рублей на человека. Лидируют Пензенская, Новгородская область, Владимирская, Саратовская области. Эти цифры также явно занижены. Наши опросы показывают, что в основном нетто выручка ( без НДС) на человека выше официальной — около 1,5 – 3,0 млн. рублей. И только некоторые самые передовые фабрики в России добиваются показателей в 2-2,5 раза больше.

Для сравнения — средняя выработка в мебельной отрасли на человека в Германии – около 180 тыс. евро в год. И это не на высокоавтоматизированных фабриках, где этот показатель может превышать и 300 тыс. евро. При этом — чем больше фабрика, тем выше выработка на работника. Мелкие фабрики ( до 50 работников) – генерируют до 110 тыс. евро. У нас же часто большие фабрики имеют эффективность ниже, чем средние и малые.

Во времена, когда курс рубля долгое время был около 40 рублей, российский мебельщик производил за год всего около 37 — 75 тыс. евро. Ну а по сегодняшнему курсу получаются уж совсем «неприличные» 20 – 40 тыс. евро.

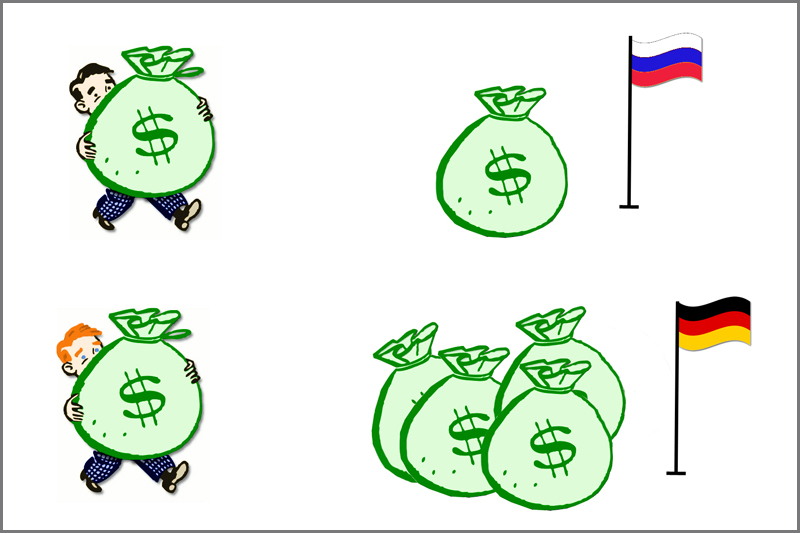

Продуктивность можно сравнить и по-другому. Если посмотреть на валовый оборот мебели в Германии с учетом мелких производителей в 19 млрд. евро против даже суперпозитивной оценки для России в 5 млрд. евро – то получается, что немцы производят почти в 4 раза больше силами как минимум в 1,5 раза меньшего числа людей.

По информации: http://holzex.ru